ふるさと納税と住宅ローン減税を併用することで、節税や地域貢献といったメリットが得られます。しかし、正しい知識がないと損をしてしまう場合も。この記事では、住宅ローン減税とふるさと納税の併用と注意点をわかりやすく解説します。

本記事では、初年度の利用に特に注意が必要である点や、住宅ローン控除とふるさと納税の失敗例についても取り上げます。また、ふるさと納税と住宅ローン控除の確定申告のやり方やワンストップ特例制度の利用と注意点についても触れ、実践的なアドバイスを提供します。

- 住宅ローン減税とふるさと納税を併用する際の仕組みと注意点

- 確定申告とワンストップ特例制度の違い

- 所得税・住民税における控除の計算方法

- 確定申告でふるさと納税と住宅ローン減税併用時に発生し得る損失について

住宅ローン減税とふるさと納税の併用と注意点

・ふるさと納税と住宅ローン減税の併用するには?

・ふるさと納税 控除の目安と限度額を知ろう

・ふるさと納税と住宅ローン減税を併用する場合の注意点

・住宅ローン減税を初年度に行う場合

・住宅ローン控除とふるさと納税を併用して確定申告する場合の注意点

・ふるさと納税 控除額の計算方法

・住宅ローン減税とふるさと納税を併用して確定申告する場合の計算方法

・住宅ローン減税とふるさと納税を併用してワンストップ特例制度を申請していたら?

ふるさと納税と住宅ローン減税の併用するには?

ふるさと納税と住宅ローン減税を併用するためには、それぞれの制度の仕組みを理解し、正確に手続きを進めることが必要です。この2つの制度は税金の控除を受ける点で共通していますが、併用する際には注意点や条件をしっかり押さえる必要があります。

お困りさん

お困りさんふるさと納税と住宅ローン減税を併用すると損するって

よく聞くけど実際どうなんだろう…?

かず

かず人それぞれだから具体例を見ながら一緒に確認していこう!

ふるさと納税 控除の目安と限度額を知ろう

ふるさと納税を最大限活用するためには、控除の目安と限度額を正しく理解することが重要です。これを把握することで、無理のない寄付計画を立てることができ、余計な税負担を避けることができます。

かず

かず上の記事でシミュレーションのやり方を紹介しているから

確認してみて^^

シミュレーションを行えば住宅ローン減税制度を利用している場合についても計算することができます。

ふるさと納税と住宅ローン減税を併用する場合の注意点

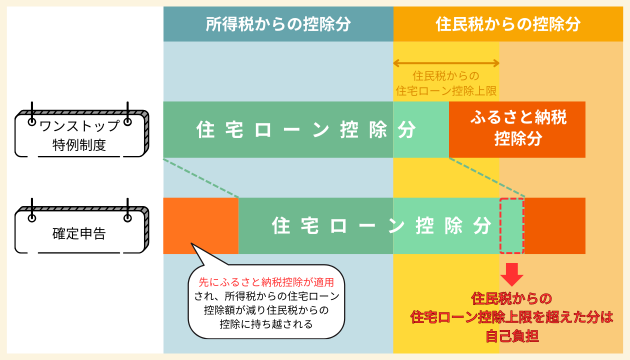

ふるさと納税と住宅ローン減税を併用する場合、ワンストップ特例制度を使用した場合と確定申告をした場合では、所得税・住民税への影響や計算方法に違いがあります。特に、確定申告をする場合控除が十分に受けられなくなる可能性があります。

ワンストップ特例制度を利用する場合

ワンストップ特例制度を利用する場合、所得税に対する影響はありません。

ふるさと納税の控除額は、すべて住民税から引かれる仕組みになっています。

住宅ローン減税で控除しきれなかった額については、住民税の控除枠を利用しますが、ふるさと納税控除の住民税枠が圧迫される可能性があります。

確定申告を利用する場合

確定申告を行うと、ふるさと納税分が所得税から優先的に控除されます。住宅ローン減税も所得税から控除されますが、所得税全額がふるさと納税控除に充てられた場合、住宅ローン減税分の所得税控除が十分に受けられなくなります。その結果、住宅ローン減税分の控除額が住民税に回される仕組みになりますが、住民税の控除には上限があるため、場合によっては控除額が削られ損失が発生することがあります。

住宅ローン減税を初年度に行う場合

住宅ローン控除が初年度の場合、ふるさと納税を併用する際にいくつかの重要な注意点があります。特に、初年度は確定申告が必須であり、ワンストップ特例制度を利用できない点に気を付ける必要があります。

ワンストップ特例制度は、基本的に確定申告を行わない会社員を対象とした仕組みであり、初年度に住宅ローン控除を受ける人は利用できません。これにより、住宅ローン控除初年度にふるさと納税を行った際には、必ず寄付金受領証明書を保存し、確定申告時に提出する必要があります。

住宅ローン控除とふるさと納税を併用して確定申告する場合の注意点

確定申告でのふるさと納税の控除は先ほど説明した通りワンストップ特例制度とは違い、所得税と住民税の双方が控除対象となります。さらに所得税においては先にふるさと納税の控除が行われ、そのあとに住宅ローンの控除が行われるため、住民税の控除には上限があり、場合によっては控除額が削られ損失が発生することがあります。

お困りさん具体的にはどのような時に損失が発生するの?

- 所得税控除額が不足する場合

年収が比較的低く、所得税額が限られている場合、ふるさと納税分が全額控除され、住宅ローン減税の控除分が住民税に回される。 - 住民税控除枠を超える場合

住民税からの住宅ローン控除額には上限があります。ふるさと納税と住宅ローン減税がこの上限を超えると、一部控除されない金額が発生します。

ふるさと納税 控除額の計算方法

所得税や住民税からの控除額は、「所得税の還付額」「住民税からの控除(基本分)」「住民税からの控除(特例分)」の3つを合計した金額となります。ここでは、年収600万円のふるさと納税初心者・Aさんが、控除上限額(目安額)いっぱいに寄付を行った場合の具体的な計算方法をご説明します。

※ここでの計算はわかりやすくするために目安額で算出しています。

①所得税の還付額 =(ふるさと納税額 - 2,000円)×(所得税の税率)

所得税からの控除額は、上記①の計算式で決まります。

ふるさと納税初心者・Aさんが、控除目安の69,000円を寄附したとすると所得税の還付額は下記の通りです。

①所得税の還付額 =(69,000円 - 2,000円)×(所得税の税率20%) = 13,400円

※令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。※所得税の税率は、課税所得の増加に応じて高くなるように設定されており、その納税者に適用される税率を用います。

②住民税からの控除(基本分) =(ふるさと納税額 - 2,000円)× 10%

住民税からの控除の基本分は、上記②の計算式で決まります。

ふるさと納税初心者・Aさんが、控除目安の69,000円を寄附したとすると住民税からの控除の基本分は下記の通りです。

②住民税(基本分)の控除額 =(69,000円- 2,000円)× 10% = 6,700円

③住民税からの控除(特例分) =(ふるさと納税額 - 2,000円)× (90% - 所得税の税率)

住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記③の計算式できまります。ふるさと納税初心者・Aさんが、控除目安の69,000円を寄附したとすると住民税からの控除の特例分は下記の通りです。

③住民税からの控除(特例分) =(69,000円 - 2,000円)× (90% - 所得税の税率20%)= 46,900円

住民税からの控除の特例分が住民税所得割額の2割以上の場合は、

〈住住民税からの控除の特例分 = (住民税所得割額)× 20%〉で計算します。

住宅ローン減税とふるさと納税を併用して確定申告する場合の計算方法

かず自己負担が発生してしまうケースをわかりやすく説明するね!

- 年収650万円

- 所得税250,000円

- 住宅借入金等特別控除可能額340,000円

- ふるさと納税額100,000円

- 住民税からの住宅ローン控除上限97,500円

※ここでの計算はわかりやすくするために目安額で算出しています。

住民税からの住宅ローン控除上限については下記を確認してください。(源泉徴収票と見比べて)

・「住宅借入金等特別控除区分」に(特)、(特特)とある場合、特定取得、特別特定取得で住民税の控除限度額は以下の金額になります。

所得税の課税総所得金額等×7%(136,500円限度)

・「住宅借入金等特別控除区分」に(特)、(特特)とない場合、特定取得以外で住民税の控除限度額は以下の金額になります。

所得税の課税総所得金額等×5%(97,500円限度)

ふるさと納税の寄付金控除は、所得税と住民税の両方が対象となります。その計算方法 は、以下の通りです。

所得税の還付額 =(100,000円 - 2,000円)×(所得税の税率20%)= 19,600円

住民税(基本分)の控除額 =(100,000円- 2,000円)× 10% = 9,800円

住民税からの控除(特例分) =(100,000円 - 2,000円)× (90% - 所得税の税率20%)= 68,600円

上記計算から、所得税から19,600円、住民税から78,400円の控除を受けることになります。

確定申告する場合、所得税の控除はふるさと納税を先に計算するので

所得税250,000円-ふるさと納税の控除額19,600円 = 230,400円(所得税残額)

所得税230,400円-住宅借入金等特別控除可能額340,000円 = マイナス109,600円

ここで計算値がマイナスとなったので超過分は住民税からの控除となります。

住民税からの住宅ローン控除の上限額が97,500円なので上記で計算した109,600円との差額14,600円が自己負担となってしまいます。

住民税からの住宅ローン控除の上限額97,500円-所得税控除超過分109,600円 = マイナス14,600円

住宅ローン減税とふるさと納税を併用してワンストップ特例制度を申請していたら?

上記計算方法を基にワンストップ特例制度を申請していた場合の計算をしてみます。

所得税250,000円-住宅借入金等特別控除可能額340,000円 = マイナス90,000円

マイナスとなった超過分は住民税から控除されます。

住民税からの住宅ローン控除の上限額97,500円>90,000円となるので所得税から引ききれなかった超過分は住民税から控除されます。

ワンストップ特例制度を利用する場合、ふるさと納税の控除はすべて住民税から控除されます。

住宅ローン減税とふるさと納税を併用する際のまとめ

記事のポイントをまとめます。

- 住宅ローン減税とふるさと納税の併用時の基本的な仕組みが理解できる

- ワンストップ特例制度と確定申告の違いや併用の注意点がわかる

- 所得税・住民税での控除の計算方法や上限について学べる

- 併用時に発生する可能性のある損失や失敗例を知ることができる

- 住宅ローン減税初年度に必要な手続きと注意点を理解できる

- 寄付額のシミュレーションが併用時の重要性を理解できる